Überblick über die EU-Taxonomieverordnung

Der letzte Teil einer Reihe von vier Artikeln von Svarmi über den grünen Aktionsplan der Europäischen Union, die Taxonomie und die Bedeutung dieser Richtlinien für die Berichts- und Transparenzanforderungen für Unternehmen im Jahr 2022 und darüber hinaus.

Auf der Grundlage des 10-Punkte-Aktionsplans der EU verabschiedete die EU den EU-Taxonomieverordnung um die Natur- und Biodiversitätsziele sowie die Klima- und Energieziele der EU für 2030 zu erreichen. Die Verordnung erleichtert die Berichterstattung über nachhaltige Investitionen und führt eine gemeinsame Sprache und gemeinsame Anforderungen für die Berichterstattung ein. Sie ermöglicht es Investmentfondsmanagern, zuverlässige, konsistente und vergleichbare Nachhaltigkeitsindikatoren von Unternehmen, in die investiert wird, einzuholen und diese Daten in ihren Anlageentscheidungs- und Risikomanagementprozess einzubeziehen und ihren Offenlegungspflichten gemäß Verordnung zur Offenlegung nachhaltiger Finanzdaten (SFDR) oder geltendes sektorales Recht.

Die EU-Taxonomieverordnung enthält auch weitere Einzelheiten zum Inhalt der Angaben im Zusammenhang mit der Nachhaltigkeit, die in vorvertraglichen und regelmäßigen Berichten über ökologisch nachhaltige Investmentfonds und Investmentfonds, die ökologische Merkmale fördern, vorgeschrieben sind. Es wird ein Klassifikationsinstrument eingeführt, mit dem festgestellt werden kann, ob eine Wirtschaftstätigkeit ökologisch nachhaltig ist. Als Klassifizierungssystem wurde die Taxonomie geschaffen, um Greenwashing zu bekämpfen, indem sie es den Marktteilnehmern ermöglicht, nachhaltige Vermögenswerte mit mehr Selbstvertrauen zu identifizieren und in diese zu investieren.

Die EU-Taxonomieverordnung definiert von der EU anerkannte Kriterien zur Identifizierung nachhaltiger Aktivitäten:

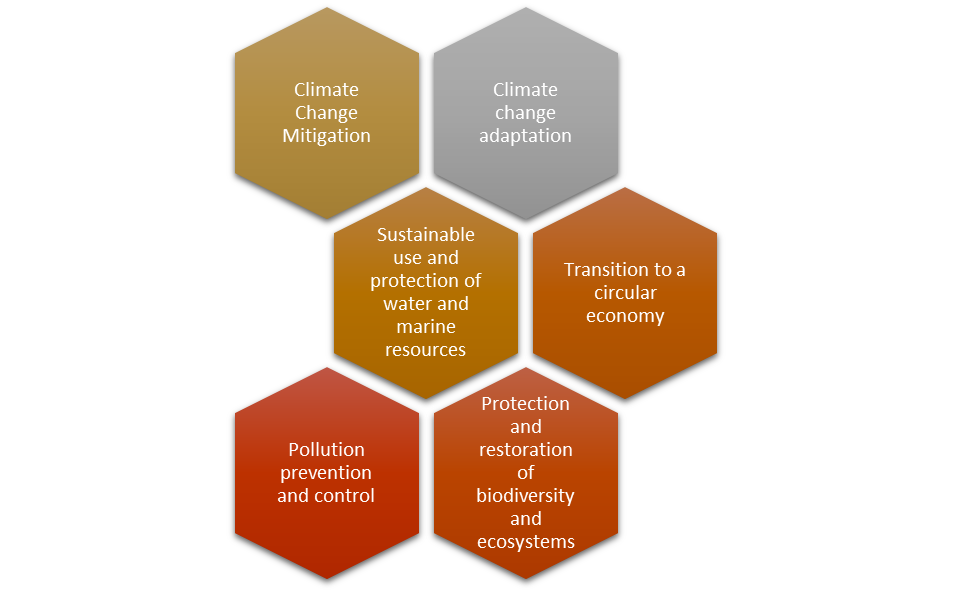

Eine ökologisch nachhaltige Wirtschaftstätigkeit trägt zu einem oder mehreren der folgenden Umweltziele bei:

- Eindämmung des Klimawandels

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz der Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft, Abfallvermeidung und Recycling

- Vermeidung und Bekämpfung der Umweltverschmutzung

- Schutz und Wiederherstellung gesunder Artenvielfalt und Ökosysteme

Die wirtschaftlichen Aktivitäten, die für ein Screening in Frage kommen, sind in den technischen Screening-Kriterien definiert und werden anhand von drei Hauptprinzipien bewertet, um festzustellen, ob sie den Zielen der Taxonomie entsprechen. Um als nachhaltig zu gelten, muss eine Aktivität:

- Erheblich zu mindestens einem der sechs oben genannten Umweltziele beitragen.

- Keinem der anderen Umweltziele (DNSH-Kriterien) nennenswerten Schaden zufügen.

- Halten Sie die Mindestschutzmaßnahmen ein, die geschaffen wurden, um negative Auswirkungen auf die gesellschaftlichen Akteure zu vermeiden

Aktivitäten, die auf eines oder mehrere der sechs Ziele ausgerichtet sind, können entweder direkt wesentlich zur Umweltleistung der Industrie beitragen oder als Unterstützungs- oder Übergangsmaßnahme dienen. Direkte Aktivitäten sind Aktivitäten, die auf ökologisch nachhaltige Weise durchgeführt werden und an ihrer eigenen Taxonomie ausgerichtet sind — Dinge wie Aufforstung und Erzeugung von Sonnenenergie.

Die Absicht einer gemeinsamen Taxonomie besteht darin, Kriterien festzulegen, die keinen Grauton hinterlassen und als klare Pass/Fail-Metriken für Unternehmen dienen. Eine Aktivität, wie sie von einem Unternehmen ausgeführt wird, erfüllt entweder die Kriterien oder nicht, und wenn nicht, kann es keinen Grad an taxonomischer Übereinstimmung in Bezug auf diese Aktivität beanspruchen. Förderfähige wirtschaftliche Tätigkeiten und Auswahlkriterien werden von der neu eingerichteten EU-Plattform für nachhaltiges Finanzwesen regelmäßig überprüft, um sicherzustellen, dass die Taxonomie mit den neuesten Erkenntnissen im Zusammenhang mit nachhaltigen Praktiken auf dem neuesten Stand ist. Es ist daher wahrscheinlich, dass sich der Taxonomierahmen und die Anforderungen im Laufe der Zeit ändern werden.

Die Verordnung erlegt Unternehmen und Finanzmarktteilnehmern neue taxonomiebezogene Offenlegungspflichten auf. Sie gilt für:

- Finanzmarktteilnehmer, die Finanzprodukte in der EU anbieten, einschließlich Anbieter betrieblicher Altersvorsorge.

- Große Unternehmen, die gemäß der Richtlinie über nichtfinanzielle Berichterstattung (NFRD) bereits verpflichtet sind, eine nichtfinanzielle Erklärung vorzulegen.

- Die EU und die Mitgliedstaaten, wenn sie öffentliche Maßnahmen, Standards oder Kennzeichnungen für grüne Finanzprodukte oder grüne (Unternehmens-) Anleihen festlegen.

Finanzinstitute und nichtfinanzielle Unternehmen, die in den Geltungsbereich der NFDR fielen, mussten Anfang 2022 über förderfähige Aktivitäten (d. h. die Eignung zur Taxonomie) Bericht erstatten. Dies betrifft die ersten beiden Ziele der EU-Taxonomie: Eindämmung des Klimawandels und Anpassung an den Klimawandel.

Ab 2023 müssen NFRD-Unternehmen, die nicht aus dem Finanzsektor stammen, dann damit beginnen, ihre eigene Taxonomie-Anpassung zu melden. Finanzinstitute müssen erst ab 2024 mit der Berichterstattung über ihre Anpassung an die Taxonomie beginnen. Zu diesem Zeitpunkt sind die erforderlichen 2023 gemeldeten Daten der nichtfinanziellen Unternehmen, die sie in ihren Portfolios und in ihren Büchern halten, verfügbar. Die Kriterien für die übrigen Ziele der Taxonomie — Wasser, Kreislaufwirtschaft, Vermeidung von Umweltverschmutzung und Biodiversität — werden voraussichtlich ab Januar 2023 gelten.

Die wichtigsten Meilensteine bei der laufenden Einführung der Taxonomie und ihrer nachgelagerten Einführung sind im Folgenden aufgeführt:

Nichtfinanzielle Unternehmen, die unter die Richtlinie über nichtfinanzielle Berichterstattung fallen —große EU-Unternehmen von öffentlichem Interesse mit mehr als fünfhundert Mitarbeitern—müssen angeben, wie viel ihres Umsatzes, ihrer Investitions- und Betriebskosten aus Wirtschaftstätigkeiten stammen, die auf die EU-Taxonomie ausgerichtet sind, und zwar nach dem folgenden Verfahren:

- Förderfähige wirtschaftliche Aktivitäten werden identifiziert und der Umsatz für jede einzelne definiert.

- Aktivitäten werden anhand der technischen Screening-Kriterien überprüft (Aktivitäten ohne Schwellenwerte werden automatisch erfüllt).

- Aktivitäten gelten als taxonomisch ausgerichtet, wenn sie das Screening bestehen, keinen nennenswerten Schaden an anderen Umweltzielen verursachen und soziale Mindestschutzmaßnahmen eingehalten werden.

Finanzinstitute müssen gemäß dem unten stehenden Verfahren offenlegen, wie viel von ihrem Portfolio an der Taxonomie ausgerichtet ist. Dies wird erst im Januar 2024 in Kraft treten. Zu diesem Zeitpunkt sind die für 2023 erforderlichen Daten der nichtfinanziellen Unternehmen, die sie in ihren Portfolios und Büchern halten, verfügbar:

- Der Umsatz für jede Aktivität jedes Unternehmens wird identifiziert. (Wenn eine Unternehmensausrichtung nicht ohne Weiteres möglich ist, muss das Finanzinstitut dieselbe Bewertung wie oben beschrieben durchführen).

- „Keinen nennenswerten Schaden anrichten“ und die Mindestkriterien für soziale Schutzmaßnahmen müssen überprüft werden.

- Der Gesamtprozentsatz des Portfolios des Finanzinstituts, der an der Taxonomie ausgerichtet ist, wird dann berechnet, indem der Umfang der Investitionen und Aktivitäten bewertet wird, die das Taxonomie-Screening bestanden haben. In der Taxonomieverordnung ist derzeit kein Schwellenwert festgelegt, den Finanzinstitute im Hinblick auf die Anpassung überschreiten müssen.

Wenn die Taxonomie Gestalt annimmt, kann sie auf neue Weise angewendet werden. So wird beispielsweise erwartet, dass der bevorstehende EU-Vorschlag für einen EU-Standard für grüne Anleihen die Taxonomie als Maßstab für die Eignung verwendet. Die Verknüpfung der Taxonomie mit dem Standard für grüne Anleihen würde eine direktere Verbindung zu den europäischen — und potenziell globalen — Kapitalmärkten schaffen. Der jüngste Berichtsentwurf für ein EU-Umweltzeichen für Finanzprodukte für Privatkunden enthält bereits in der Taxonomie definierte Schwellenwerte für Mindestinvestitionen in ökologisch nachhaltige Wirtschaftstätigkeiten. Ob weitere politische Maßnahmen der EU an die Taxonomie geknüpft werden könnten, bleibt abzuwarten.

Da das Vereinigte Königreich die Europäische Union am 31. Januar 2020 offiziell verlassen hat, sind die Offenlegungen nicht Teil des „beibehaltenen EU-Rechts“, sodass Unternehmen im Vereinigten Königreich den EU-Aktionsplan und die Taxonomieverordnung nicht einhalten müssen. Unternehmen, die Produkte in der EU vertreiben oder herstellen und an Kunden in der EU verkaufen wollen, wären jedoch bei einer unvergleichlichen Anpassung der Taxonomie im Nachteil. Kurz gesagt, jedes in der EU verkaufte Produkt muss den Vorschriften entsprechen. Das Vereinigte Königreich wird voraussichtlich seine eigene, auf Prinzipien beruhende Version der EU-Taxonomie (und der Sustainable Finance Disclosure Regulation) einführen, die die FCA zum richtigen Zeitpunkt veröffentlicht.

Genau wie die Sustainable Finance Disclosure Regulation (SFDR) erzeugt auch die EU-Taxonomieverordnung eine Nachfrage nach allgemein verfügbaren und genaueren Informationen zu weiten Aspekten der Nachhaltigkeit. Wir bei Svarmi sind der Ansicht, dass Unternehmen eine konsistente Datenerfassung auf Vermögensebene einrichten müssen, um qualitativ hochwertige Berichtskennzahlen auf Unternehmens- und Produktebene zu entwickeln.

Aus diesem Grund sind wir bestrebt, Unternehmen bei der Bewertung ihrer Auswirkungen auf Natur und Biodiversität zu unterstützen, indem wir ihre Einflussbereiche lokalisieren, priorisieren und digital bewerten und so die Anpassung an bestehende und neue regulatorische Anforderungen sowie freiwillige Berichtsrahmen vorantreiben.

Similar articles

Ankündigung zum Welttag der Feuchtgebiete

Moore wieder zum Leben erwecken: Ein Klimaprojekt auf der Lækur Farm in Westisland