Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD)

Zweiter Teil einer Reihe von vier Artikeln von Svarmi über den grünen Aktionsplan der Europäischen Union, die Taxonomie und die Bedeutung dieser Richtlinien für die Berichts- und Transparenzanforderungen für Unternehmen im Jahr 2022 und darüber hinaus.

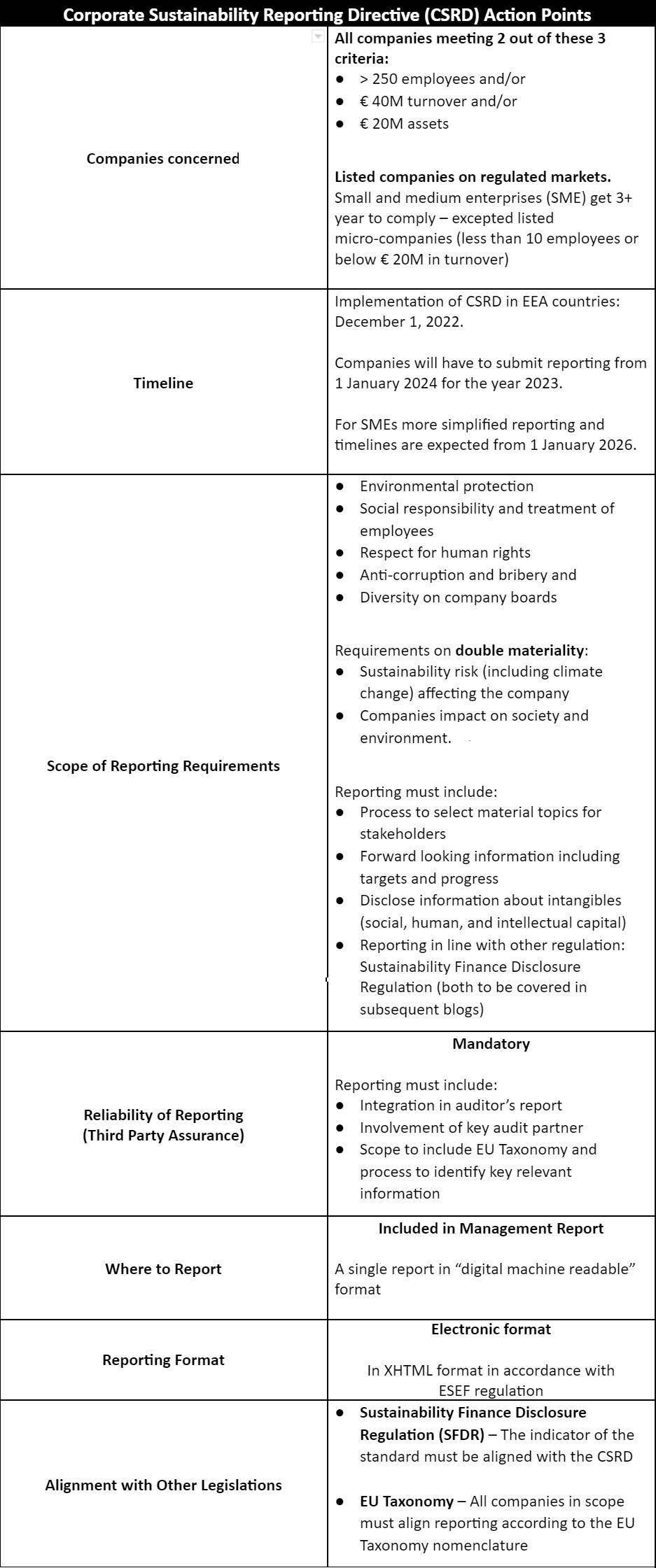

Auf der Grundlage des 10-Punkte-Aktionsplans der EU verabschiedete die EU den Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) um dazu beizutragen, den Geldfluss für nachhaltige Aktivitäten in der gesamten Europäischen Union zu verbessern. Diese neue Gesetzgebung kommt ins Spiel, da die Berichterstattung über Umwelt, Soziales und Unternehmensführung (ESG) (die in unserem vorherigen Blog behandelt wurde) an Dynamik gewinnt. Mit ihren neuen Anforderungen geht die EU das Problem der Qualitätsberichterstattung an, indem sie einen gemeinsamen Berichtsrahmen einrichtet. Außerdem soll das CSRD sicherstellen, dass Unternehmen zuverlässige und vergleichbare Nachhaltigkeitsinformationen melden, um Investitionen in nachhaltigere Technologien und Unternehmen neu auszurichten.

Die CSRD ist die neue EU-Gesetzgebung, die alle großen Unternehmen verpflichtet, regelmäßig Berichte über ihre Aktivitäten in den Bereichen Umwelt und soziale Auswirkungen zu veröffentlichen. Mit der Richtlinie verleiht die Kommission der Nachhaltigkeitsberichterstattung einen ähnlich wichtigen Stellenwert wie der Finanzberichterstattung. Künftig sollte die Nachhaltigkeitsberichterstattung nicht mehr separat erfolgen, sondern Teil des Lageberichts von Unternehmen sein.

Das Hauptziel des CSRD besteht darin, den wirtschaftlichen Fluss hin zu nachhaltigeren Geschäftsmodellen in der gesamten Europäischen Union zu fördern, und fordert Unternehmen auf, Informationen darüber auszutauschen, wie sie sowohl soziale als auch ökologische Probleme überwachen und bewältigen.

Der Bericht zur sozialen Verantwortung von Unternehmen (CSR) ist ein nach innen und außen gerichtetes Dokument, mit dem Unternehmen ihre CSR-Bemühungen und ihre Auswirkungen auf Umwelt und Gesellschaft kommunizieren. Nach Angaben der Europäischen Kommission sollte der Nachhaltigkeitsbericht konkrete Informationen zum Verständnis der Geschäftsentwicklung, des Geschäftsergebnisses und der Situation des Unternehmens sowie zur Beschreibung der Auswirkungen seiner Aktivitäten auf Mensch und Umwelt enthalten. Diese Berücksichtigung der für die Nachhaltigkeit relevanten internen und externen Auswirkungen wird auch als Prinzip der dualen Wesentlichkeit bezeichnet. Unternehmen müssen auch Informationen über immaterielle Vermögenswerte wie Humankapital und geistiges Kapital bereitstellen. Ebenfalls neu ist die Verpflichtung, rückwirkende und in die Zukunft gerichtete Angaben zu Unternehmensführungsfaktoren wie der Berichterstattung über Ziele und Fortschritte zu machen.

Unternehmen sind außerdem verpflichtet, ihren Interessenvertretern finanzielle Partnerschaften zu erläutern, neue Umwelt- und Sozialziele festzulegen, um Verbesserungen sicherzustellen, alle Informationen weiterzugeben, die sich auf diese Fortschritte auswirken könnten, und sicherzustellen, dass ihre Nachhaltigkeitsberichte für das CSRD den in der EU-Taxonomieverordnung und der SFDR, auch bekannt als Sustainable Finance Disclosure Regulation (SFDR), festgelegten Vorschriften entsprechen.

Künftig soll die Nachhaltigkeitsberichterstattung nicht mehr separat erfolgen, sondern Teil des Lageberichts von Unternehmen sein. Der Nachhaltigkeitsbericht sollte konkrete Informationen zum Verständnis der Geschäftsentwicklung, des Geschäftsergebnisses und der Situation des Unternehmens sowie zur Erfassung der Auswirkungen seiner Aktivitäten auf Mensch und Umwelt enthalten. Unternehmen müssen auch Informationen über immaterielle Vermögenswerte wie Humankapital und geistiges Kapital bereitstellen. Ebenfalls neu ist die Verpflichtung, rückwirkende und in die Zukunft gerichtete Angaben zu Unternehmensführungsfaktoren wie der Berichterstattung über Ziele und Fortschritte zu machen. Die CSR-Berichterstattung wird ebenso wichtig wie die Finanzberichterstattung.

Es wird erwartet, dass die CSR-Berichterstattung in den Geschäftsbericht aufgenommen wird. Die EU-Kommission wird verlangen, dass der Inhalt des CSRD-Berichts geprüft wird — obwohl noch kein Zeitplan festgelegt wurde. Nach dem CSRD müssen Unternehmen außerdem ein Zertifikat beantragen, bevor sie über ihre aktuellen Nachhaltigkeitsmaßnahmen berichten, um eine größere Transparenz der bereitgestellten Nachhaltigkeitsinformationen zu gewährleisten. Zu diesem Zweck wird in einem dafür vorgesehenen Abschnitt der Nachhaltigkeitsberichte ein Nachweis des Zertifikats verlangt.

Die Einhaltung der Vorschriften erfolgt bald: Unternehmen müssen ihren Bericht im Einklang mit der CSRD am 1. Januar 2025 für das Geschäftsjahr 2024 einreichen. Für berichtende Unternehmen wird dies eine Herausforderung sein, da die Datenerfassung und Prüfung ein mühsamer Prozess ist, der Zeit und Ressourcen erfordert. Ab dem 1. Januar 2026 sollen alle Berichtspflichten auf alle börsennotierten kleinen und mittleren Unternehmen (KMU) ausgedehnt werden. Die Richtlinie sieht jedoch vereinfachte Berichtspflichten für börsennotierte KMU vor, um deren Belastung zu minimieren. Nur die kleinsten Organisationen sollen künftig von der Berichtspflicht ausgenommen werden.

Die EWR-Staaten müssen die CSRD wie folgt umsetzen: 1. Dezember 2022 und stellen sicher, dass ihre Bestimmungen für Unternehmen für das am 1. Januar 2023 beginnende Geschäftsjahr oder während des Kalenderjahres 2023 gelten. Sobald die Umsetzungsmaßnahme verabschiedet ist, wird sie durch die nationalen Verwaltungsmechanismen durchgesetzt, die für nationales Recht gelten. Es ist nicht genau bekannt, wann die EU-Kommission Sanktionen gegen Unternehmen verhängen wird, die die CSRD-Vorschriften nicht einhalten. Gemäß den Anforderungen der Kommission in der Richtlinie ist mit erheblichen Sanktionen zu rechnen. Die Art der Sanktionen und die Höhe der Geldbußen hängen von den einzelnen Mitgliedstaaten ab. Wenn Island das Gesetz umsetzt, werden Sanktionen angekündigt.

Dies bringt Veränderungen in der Zukunft der Nachhaltigkeitsberichterstattung mit sich. Wenn Ihr Unternehmen die CSRD einhalten muss, müssen Sie jetzt handeln. 2023 ist näher als es scheint. Um vollständig vorbereitet zu sein, sollten Unternehmen jetzt mit der Erfassung von Daten beginnen. Svarmi unterstützt Unternehmen bei der Bewertung ihrer Auswirkungen auf die Natur und die biologische Vielfalt, indem es ihre Einflussbereiche lokalisiert, priorisiert und digital bewertet. So wird die Anpassung an die regulatorischen Anforderungen sowie an den Rahmen vorangetrieben, der von der Taskforce on Nature-related Financial Disclosure (TNFD) entwickelt wird.

Similar articles

Was bedeutet das EU-Gesetz zur Wiederherstellung der Natur?

Naturbasiertes Risiko: Unternehmensübergang und Compliance

.jpeg)