Die Sustainable Finance Disclosure Regulation (SFDR)

Dritter Teil einer Reihe von vier Artikeln von Svarmi über den grünen Aktionsplan der Europäischen Union, die Taxonomie und die Bedeutung dieser Richtlinien für die Berichts- und Transparenzanforderungen für Unternehmen im Jahr 2022 und darüber hinaus.

Auf der Grundlage des 10-Punkte-Aktionsplans der EU verabschiedete die EU den Verordnung zur Offenlegung nachhaltiger Finanzdaten (SFDR) ¹. Es wurde eingeführt, um die Transparenz auf dem Markt für nachhaltige Anlageprodukte zu verbessern, Greenwashing zu verhindern und die Transparenz in Bezug auf Nachhaltigkeitsversprechen von Finanzmarktteilnehmern zu erhöhen. Es sieht umfassende Offenlegungspflichten zur Nachhaltigkeit vor, die ein breites Spektrum an Umwelt-, Sozial- und Unternehmensführungskennzahlen (ESG) sowohl auf Unternehmens- als auch auf Produktebene abdecken. Die SFDR ist eine grundlegende Säule der EU-Agenda für ein nachhaltiges Finanzwesen und wurde von der Europäischen Kommission eingeführt.

Die SFDR verlangt, dass Vermögensverwaltungsunternehmen Informationen über die ESG-Risiken ihrer Anlagen sowie über deren Auswirkungen auf die Gesellschaft und den Planeten bereitstellen. Ziel ist es, Kapitalflüsse in nachhaltige Anlagen zu lenken und gleichzeitig die finanziellen Risiken zu managen, die sich aus ESG-Themen ergeben.

Die Verordnung gilt für Finanzmarktteilnehmer (FMPs) und Finanzberater (FAs). Finanzmarktteilnehmer sind definiert als:

- Eine Versicherungsgesellschaft, die ein Versicherungsanlageprodukt zur Verfügung stellt

- Wertpapierfirmen, die Portfoliomanagement anbieten

- Eine Einrichtung der betrieblichen Altersvorsorge

- Ein Hersteller von Altersvorsorgeprodukten

- Ein alternativer Investmentfondsmanager

- Ein paneuropäischer Anbieter von privaten Altersvorsorgeprodukten

- Ein Manager eines qualifizierten Risikokapitalfonds

- Ein Manager eines qualifizierten Fonds für soziales Unternehmertum

- Eine Verwaltungsgesellschaft für OGAW (Organismen für gemeinsame Anlagen in Wertpapieren)

- Ein Kreditinstitut, das Portfoliomanagement anbietet

Zu den von ihr angewandten Produkten gehören (ohne Anspruch auf Vollständigkeit): Anlage- und Investmentfonds, OGAW, Versicherungsanlageprodukte, private und betriebliche Altersvorsorge sowie Versicherungs- und Anlageberatung.

Praktisch gesehen bedeutet dies, dass Hersteller (FMPs) und Finanzberater (FAs) Folgendes bereitstellen müssen:Entitätsebene'Informationen auf ihren öffentlichen Websites. Und für 'Produkte„(Fonds, verwaltete Produkte, Modelle usw.), bedeutet dies, dass den vorvertraglichen Dokumenten und regelmäßigen Veröffentlichungen zusätzliche Informationen hinzugefügt werden müssen, wie unten angegeben:

Offenlegungsanforderungen auf Unternehmensebene

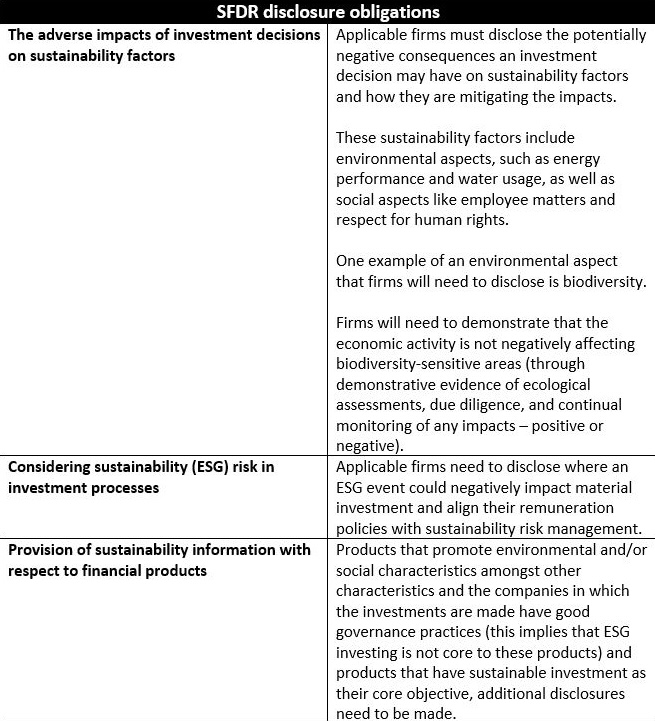

Die SFDR legt die Anforderungen fest, nach denen FMPs und FAs Nachhaltigkeitsinformationen auf Ebene der juristischen Personen offenlegen müssen. Wenn FMPs und FAs Informationen veröffentlichen, müssen sie Richtlinien vorlegen, in denen detailliert beschrieben wird, wie sie Nachhaltigkeitsrisiken in den Anlageentscheidungsprozess einbeziehen, Informationen und Überlegungen zu negativen Auswirkungen auf die Nachhaltigkeit sowie die Kohärenz der Vergütungspolitik mit den Nachhaltigkeitsrisiken vorlegen. Ein Unternehmen muss auf seiner Website eine Absichtserklärung veröffentlichen, aus der hervorgeht, an welchen Artikel es sich zu halten gedenkt.

SFDR legt fest, dass FMPs ihre Richtlinien zur Sorgfaltspflicht gegenüber den negativen Auswirkungen ihrer Anlageentscheidungen auf Nachhaltigkeitsfaktoren auf ihren Websites veröffentlichen und beibehalten. Auf der Website sind außerdem vier Angaben auf Unternehmensebene erforderlich:

- Informationen über Maßnahmen zur Identifizierung und Priorisierung der wichtigsten Nebenwirkungen („PAI“). PAI sind negative, wesentliche oder potenziell wesentliche Auswirkungen auf Nachhaltigkeitsfaktoren, die sich aus Anlageentscheidungen oder der Beratung durch eine juristische Person ergeben, sich verschlechtern oder in direktem Zusammenhang damit stehen. Beispiele hierfür sind Treibhausgasemissionen und der CO2-Fußabdruck.

- Eine Beschreibung dieser Auswirkungen und aller ergriffenen Maßnahmen.

- Zusammenfassungen der Engagement-Richtlinien zur Vermeidung und Bewältigung potenzieller Interessenkonflikte.

- Verweis auf Verhaltenskodizes und Standards für verantwortungsvolles Geschäftsgebaren in Bezug auf Sorgfaltspflichten und Berichterstattung.

Die vorvertraglichen Offenlegungen decken ähnliche Bereiche ab wie die Angaben auf Unternehmensebene im Zusammenhang mit der Integration von Nachhaltigkeitsrisiken und den wichtigsten negativen Auswirkungen, z. B. in Form von Vertragsdokumenten.

Angaben auf Produktebene

Für alle qualifizierten Produkte müssen die wichtigsten negativen Auswirkungen auf Nachhaltigkeitsfaktoren offengelegt werden. Darüber hinaus gibt es mehr Nachhaltigkeitsangaben für Produkte, die neben anderen Merkmalen ökologische und/oder soziale Merkmale fördern, und die Unternehmen, in die die Investitionen getätigt werden, verfügen über gute Unternehmensführungspraktiken (das bedeutet, dass ESG-Investitionen bei diesen Produkten nicht im Mittelpunkt stehen) und Produkte, deren Kernziel nachhaltiges Investieren ist, was das Ausmaß betrifft, in dem ökologische und soziale Merkmale erfüllt werden, und einen Vergleich zwischen den Produktauswirkungen und den Auswirkungen eines bestimmten Index.

- Es gibt auch Anforderungen für Angaben zu umweltfreundlichen Taxonomien, und Produkte, deren Kernziel nachhaltiges Investieren ist, müssen das Kriterium offenlegen. Verursachen Sie keinen nennenswerten Schaden („DNSH“) und taxonomische Ziele auf der Grundlage von vierundsechzig Indikatoren, die in obligatorische und optionale Indikatoren unterteilt werden können. Zu den obligatorischen Indikatoren gehören Treibhausgasemissionen, die Exposition gegenüber fossilen Brennstoffen und die geschlechtsspezifische Diversität in Führungspositionen, während optionale Indikatoren Dinge wie wiederverwertetes und wiederverwendetes Wasser, Landdegradierung und Diskriminierungsfälle umfassen. Unter den fakultativen Indikatoren muss ein Indikator ausgewählt werden, der gegebenenfalls aus den Bereichen Soziales und Umwelt besteht.

- Produktangaben auf der Website — Für jedes Produkt, das neben anderen Merkmalen ökologische und/oder soziale Merkmale fördert, und für die Unternehmen, in die investiert wird, gute Unternehmensführungspraktiken anwenden (das bedeutet, dass ESG-Investitionen bei diesen Produkten nicht im Mittelpunkt stehen) und Produkte, deren Kernziel nachhaltiges Investieren ist, muss das Unternehmen seine Merkmale, die Art und Weise, wie die Merkmale gemessen und überwacht werden, eine Sorgfaltspflicht in Bezug auf die zugrunde liegenden Vermögenswerte, Datenquellen und alle eingehaltenen Beschränkungen offenlegen.

Die Sustainable Finance Disclosure Regulation (SFDR) trat im März 2021 in Kraft. Am 30. Juni 2023 müssen FMPs im Rahmen der Stellungnahme zu negativen Nachhaltigkeitsauswirkungen und anderen Formen der Offenlegung im Rahmen der SFDR erstmals über ihre Leistung auf Unternehmensebene in Bezug auf verschiedene ESG-Indikatoren berichten, zusammen mit textlichen Erläuterungen und Kommentaren. Am 30. Juni 2024 müssen FMPs zum zweiten Mal Bericht erstatten. Zu diesem Zeitpunkt müssen sie einen Vergleich zwischen dem ersten und dem zweiten Referenzzeitraum anstellen. Das Vereinigte Königreich wird seine eigene, auf Prinzipien beruhende Version der SFDR (und der EU-Taxonomieverordnung) umsetzen, die die Financial Conduct Authority (FCA) zum richtigen Zeitpunkt veröffentlichen wird.

Genau wie die Corporate Sustainability Reporting Directive (CSRD) erzeugt auch die SFDR eine Nachfrage nach allgemein verfügbaren und genaueren Informationen zu weiten Aspekten der Nachhaltigkeit. Wir bei Svarmi sind der Ansicht, dass Unternehmen eine konsistente Datenerfassung auf Vermögensebene einrichten müssen, um qualitativ hochwertige Berichtskennzahlen auf Unternehmens- und Produktebene zu entwickeln.

Aus diesem Grund sind wir bestrebt, Unternehmen bei der Bewertung ihrer Auswirkungen auf Natur und Biodiversität zu unterstützen, indem wir ihre Einflussbereiche lokalisieren, priorisieren und digital bewerten und so die Anpassung an bestehende und neue regulatorische Anforderungen sowie freiwillige Berichtsrahmen vorantreiben.

¹ Quelle: Verordnung zur Offenlegung nachhaltiger Finanzdaten (SFDR) (https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32019R2088&from=EN)

Similar articles

Die Reise zur positiven Natur — Anpassungen an eine sich ständig verändernde Welt

Teilnahme an der COP15 — der Biodiversitätskonferenz der Vereinten Nationen