Der 10-Punkte-Aktionsplan der Europäischen Union

Erster Teil einer Reihe von vier Artikeln von Svarmi über den grünen Aktionsplan der Europäischen Union, die Taxonomie und die Bedeutung dieser Richtlinien für die Berichts- und Transparenzanforderungen für Unternehmen im Jahr 2022 und darüber hinaus.

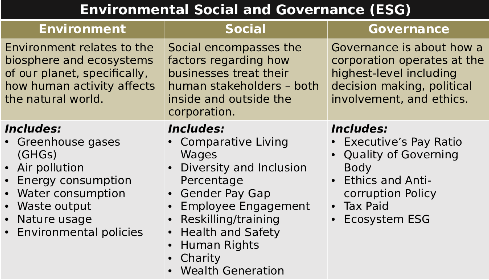

Am 7. März 2018 veröffentlichte die Europäische Kommission einen Aktionsplan zur Finanzierung nachhaltigen Wachstums. Der zehn (10) Punkte umfassende Aktionsplan zielt darauf ab, die Finanzmärkte zu mobilisieren, um Nachhaltigkeitsherausforderungen, insbesondere im Zusammenhang mit dem Klimawandel, zu bewältigen. Der Aktionsplan der EU ist Teil der Umsetzung sowohl des umfassenderen Pariser Klimaschutzabkommens als auch der UN-Agenda 2030 für nachhaltige Entwicklung und entspricht den Empfehlungen eines Berichts, den die Hochrangige Expertengruppe für nachhaltiges Finanzwesen im Januar 2018 erstellt hatte. Ziel ist es, dass Umwelt-, Sozial- und Unternehmensführungsfaktoren (ESG) bei jeder Entscheidung im Vordergrund stehen und nicht länger als bevorzugte Überlegungen im Anlageprozess betrachtet werden. ESG bezieht sich auf die drei Schlüsselfaktoren bei der Messung der Nachhaltigkeit und der ethischen Auswirkungen einer Investition in ein Unternehmen oder Unternehmen.

Der Aktionsplan sieht zehn Reformen in drei Bereichen vor:

Neuausrichtung der Kapitalflüsse auf nachhaltige Investitionen, um ein nachhaltiges und inklusives Wachstum zu erreichen

- Einführung eines EU-Klassifizierungssystems für Nachhaltigkeitsaktivitäten

- Schaffung von Standards und Labels für grüne Finanzprodukte

- Förderung von Investitionen in nachhaltige Projekte

- Berücksichtigung von Nachhaltigkeit bei der Anlageberatung

- Entwicklung von Nachhaltigkeitsmaßstäben

Einbeziehung der Nachhaltigkeit in das Risikomanagement

- Bessere Integration von Nachhaltigkeit in Ratings und Recherchen

- Klärung der Pflichten institutioneller Anleger und Vermögensverwalter

- Berücksichtigung der Nachhaltigkeit in die aufsichtsrechtlichen Anforderungen

Förderung von Transparenz und Langfristigkeit in der Finanz- und Wirtschaftstätigkeit

- Stärkung der Offenlegung von Nachhaltigkeitsdaten und der Festlegung von Rechnungslegungsvorschriften

- Förderung einer nachhaltigen Unternehmensführung und Abschwächung der Kurzfristigkeit an den Kapitalmärkten

Im Mai 2018 verabschiedete die Kommission ein erstes Maßnahmenpaket zur Umsetzung mehrerer Schlüsselmaßnahmen in Bereichen des Aktionsplans. Die ersten von der Kommission vorgeschlagenen Legislativmaßnahmen zur Umsetzung von vier der im Aktionsplan aufgeführten Maßnahmen, nämlich Taxonomie, Anlageberatung, Nachhaltigkeitsbenchmarks und Anlegerpflichten. Das Paket beinhaltet:

- Taxonomie

Ein Vorschlag für eine Verordnung zur Schaffung eines Rahmens zur Förderung nachhaltiger Investitionen. Die vorgeschlagene Verordnung legt die Bedingungen und den Rahmen fest, um im Laufe der Zeit ein einheitliches Klassifizierungssystem (oder Taxonomie) dafür zu schaffen, was als ökologisch nachhaltige Wirtschaftstätigkeiten angesehen werden kann. Dies wird allgemein als erster und unverzichtbarer Schritt in den allgemeinen Bemühungen angesehen, Investitionen in nachhaltige Aktivitäten zu lenken.

- Anlageberatung//Offenlegung und Pflichten

Ein Vorschlag für eine Verordnung über die Offenlegung nachhaltiger Anlagen und Nachhaltigkeitsrisiken. Mit dieser Verordnung werden institutionelle Anleger und Vermögensverwalter verpflichtet, offenzulegen, wie sie ESG-Faktoren in ihre Risikoprozesse integrieren. Die Anforderungen an die Berücksichtigung von ESG-Faktoren in Anlageentscheidungsprozesse als Teil ihrer Pflichten gegenüber Anlegern und Begünstigten werden in delegierten Rechtsakten weiter konkretisiert.

- Benchmarks für Nachhaltigkeit

Ein Vorschlag für eine Verordnung zur Änderung der Benchmark-Verordnung. Mit der vorgeschlagenen Änderung wird eine neue Kategorie von Referenzwerten eingeführt, die Referenzwerte für kohlenstoffarme und positive CO2-Auswirkungen umfasst, um Anlegern zu helfen, die relativen CO2-Auswirkungen ihrer Investitionen besser zu verstehen.

- Pflichten der Anleger/Nachhaltigkeitspräferenzen (Konsultation)

Darüber hinaus hat die Kommission Feedback zu Änderungen delegierter Rechtsakte im Rahmen der Richtlinie über Märkte für Finanzinstrumente (MiFID II) und der Versicherungsvertriebsrichtlinie eingeholt, um ESG-Aspekte in die Beratung einzubeziehen, die Wertpapierfirmen und Versicherungsvertreiber ihren Kunden anbieten.

Dies hat zur Entwicklung und Umsetzung der folgenden Richtlinien und Vorschriften geführt, auf die wir in nachfolgenden Blogs ausführlich eingehen werden:

- Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD)

CSRD führt neue Berichtspflichten für Unternehmen mit 250 oder mehr Mitarbeitern ein. Es fordert Unternehmen auf, Informationen darüber auszutauschen, wie sie sowohl soziale als auch ökologische Probleme überwachen und bewältigen. Mit der Richtlinie verleiht die Europäische Kommission der Nachhaltigkeitsberichterstattung einen ähnlich wichtigen Stellenwert wie der Finanzberichterstattung.

- Verordnung zur Offenlegung nachhaltiger Finanzdaten (SFDR)

Die SFDR verlangt, dass Vermögensverwaltungsunternehmen Informationen über die Umwelt-, Sozial- und Unternehmensrisiken ihrer Anlagen sowie über deren Auswirkungen auf die Gesellschaft und den Planeten bereitstellen. Das Hauptziel der SFDR besteht darin, die Transparenz und Vergleichbarkeit der ESG-Informationen für Endanleger zu erhöhen, um Greenwashing zu minimieren. In der Praxis bedeutet dies, dass Hersteller (Finanzmarktteilnehmer) und Berater diese Informationen auf ihren öffentlichen Websites bereitstellen müssen. Für Produkte (Fonds, verwaltete Produkte, Modelle) bedeutet dies, dass die vorvertraglichen Dokumente und regelmäßigen Veröffentlichungen um zusätzliche Informationen erweitert werden müssen. Ziel ist es, die Kapitalflüsse in nachhaltige Anlagen zu lenken und gleichzeitig die finanziellen Risiken zu bewältigen, die sich aus ESG-Themen ergeben.

- EU-Taxonomieverordnung

Um eine gemeinsame Sprache und gemeinsame Anforderungen einzuführen, hat die Europäische Kommission die EU-Taxonomieverordnung entwickelt. Die EU-Taxonomieverordnung ist ein Klassifizierungsinstrument, mit dem festgestellt werden kann, ob eine Wirtschaftstätigkeit ökologisch nachhaltig ist. Sie hilft Investoren, Unternehmen und politischen Entscheidungsträgern, fundiertere Entscheidungen zu treffen, indem sie Aktivitäten identifiziert, von denen angenommen wird, dass sie wesentlich zu den Umweltzielen beitragen und so zur Finanzierung des Übergangs zu einer nachhaltigeren

nachhaltiges Wirtschaften. Die Taxonomie bietet ein EU-weites Klassifizierungssystem, das eine Liste ökologisch nachhaltiger Wirtschaftstätigkeiten erstellt.

In diesem Jahr werden Regulierungsvorschläge und Umsetzungsmaßnahmen für nachhaltige Investitionen in Europa vorgelegt, und wir gehen davon aus, dass in Zukunft mehr Struktur und Kohärenz erforderlich sind, insbesondere in Bezug auf die sechs in der EU-Taxonomieverordnung festgelegten Umweltziele:

- Eindämmung des Klimawandels

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz der Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft, Abfallvermeidung und Recycling

- Vermeidung von Umweltverschmutzung und Ionenkontrolle

- Schutz gesunder Ökosysteme (Biodiversität)

Dies bringt Veränderungen in der Zukunft der Nachhaltigkeitsberichterstattung mit sich. Svarmi konzentriert sich darauf, Unternehmen dabei zu unterstützen, die Auswirkungen auf die Natur innerhalb ihrer Einflussbereiche zu lokalisieren, zu priorisieren und zu bewerten, und zwar gemäß den bestehenden Rahmenbedingungen, wie beispielsweise Umweltverträglichkeitsprüfungen, sowie dem neuen Rahmenwerk der Taskforce on Nature-related Financial Disclosures (TNFD). Svarmi passt sein Lösungsangebot weiterhin an das sich schnell ändernde regulatorische Umfeld und die Forderungen der Interessengruppen nach mehr Transparenz an.

Similar articles

Svarmi schließt Pilotprojekt mit AB-InBev über 100 Beschleuniger ab

.jpeg)

Der Tag der Natur im Rückblick