Die EU-Standards für die Nachhaltigkeitsberichterstattung (ESRS)

Bei den Standards der Europäischen Union für die Nachhaltigkeitsberichterstattung (ESRS) handelt es sich um eine Reihe künftiger EU-Compliance- und Offenlegungsanforderungen, die erstmals am 3. Mai 2022 von der Europäischen Kommission und der European Financial Reporting Advisory Group (EFRAG) vorgestellt wurden.

Auf seiner Sitzung im November 2022 stimmte das International Sustainability Standards Board (ISSB) dafür, die Veröffentlichung der Nachhaltigkeitsberichterstattung gleichzeitig mit der Finanzberichterstattung vorzuschreiben. Die ESRS, ein Berichtsrahmen im Rahmen der Corporate Sustainability Reporting Directive (CSRD), ist eine Änderung der bestehenden EU-Richtlinie über nichtfinanzielle Berichterstattung (NFRD) und wird 2023 in der gesamten Europäischen Union in Kraft treten:

· Im Jahr 2023 müssen Unternehmen ihre Strategie, Risiken und Leistungen im Bereich der umweltsozialen Unternehmensführung (ESG) im Auge behalten, um ihre ESRS-Berichterstattung zu erstellen.

· Im Jahr 2024 müssen qualifizierte Unternehmen einen ESRS-konformen Bericht gemäß einer ersten Reihe von Nachhaltigkeitsberichtsstandards für ihr Geschäftsjahr 2024 vorlegen.

· 2025 werden Unternehmen den gleichen ESG-Berichtszyklus für das Geschäftsjahr 2025 wiederholen.

· 2026 müssen kleine und mittlere Unternehmen (KMU) in der EU ihre eigene ESRS-Berichterstattung einrichten und dabei das nachfolgende, optimierte Berichtssystem für kleine Unternehmen verwenden.

Die ESRS wurden entwickelt, um die Berichterstattung über Unternehmensnachhaltigkeit und ESG innerhalb der EU genauer, einheitlicher, konsistenter, vergleichbarer und standardisierter zu machen, genau wie Finanzbuchhaltung und Berichterstattung. Finanzielle Angaben zur Nachhaltigkeit müssten ebenfalls von denselben Gremien oder Personen genehmigt werden, die die Jahresabschlüsse genehmigen (z. B. vom gesamten Vorstand).

Das ESRS gilt für alle Unternehmen mit:

· Über 250 Mitarbeiter

· Jahresumsatz von mehr als 40 Millionen €

· Bilanzsumme von mehr als 20 Mio. €

· Börsennotierte Aktien mit mehr als 10 Mitarbeitern oder einem Umsatz von 20 Millionen €

· Internationale und Nicht-EU-Unternehmen mit einem Jahresumsatz von mehr als 150 Millionen Euro in der EU und mit mindestens einer Tochtergesellschaft oder Zweigniederlassung in der EU, die bestimmte Schwellenwerte überschreitet.

Jedes EU-Unternehmen, das diese Kriterien erfüllt, muss anhand der endgültigen ESRS-Richtlinien einen Jahresbericht vorlegen, in dem auch dargelegt wird, wie Nachhaltigkeit sein Geschäft beeinflusst und welche Auswirkungen das Unternehmen auf Mensch und Umwelt hat.

Um ESRS einzuhalten, müssen Unternehmen die folgenden jährlichen Compliance-Maßnahmen ergreifen:

· Einen ESRS-Bericht vorbereiten und einreichen- Der erste ESRS-Bericht eines Unternehmens wird Anfang 2025 auf der Grundlage der Umweltleistung des Unternehmens im Geschäftsjahr 2024 fällig. KMU und internationale Unternehmen müssen sich in späteren Jahren daran halten.

· Verfolgen und veröffentlichen Sie die erforderlichen Informationen — Unternehmen sollten alle wesentlichen Informationen über ihre nachhaltigkeitsbezogenen Auswirkungen, Risiken und Chancen gemäß den geltenden ESRS offenlegen. Die geltenden ESRS schreiben die Berichterstattung im Rahmen standardisierter sektorunabhängiger und sektorspezifischer Angaben vor. Diese Angaben werden durch unternehmensspezifische Angaben ergänzt. Die ESRS-Berichte müssen sich mit ESG-Themen befassen, einschließlich Stellungnahmen des Managements und Daten zu folgenden Unternehmensdaten:

- Strategie und Geschäftsmodell in Bezug auf Nachhaltigkeit

- Führung und Organisation in Bezug auf Nachhaltigkeit

- Wesentlichkeitsbewertungsprozess zur Auswahl wesentlicher ESG-Themen, -Themen, Risiken und Chancen, einschließlich einer Beschreibung des Prozesses zur Identifizierung der Auswirkungen, Risiken und Chancen auf Nachhaltigkeit und zur Bewertung der wesentlichen Auswirkungen, Risiken und Chancen auf Nachhaltigkeit

- Maßnahmen zur Umsetzung von Nachhaltigkeit und ESG-Leistung, einschließlich Richtlinien, Zielen, Maßnahmen und Aktionsplänen sowie der Zuweisung von Ressourcen

- Leistungskennzahlen

· Digitale Daten und Tagging - Unternehmen müssen ihre Jahresabschlüsse und ihre Lageberichte im XHTML-Format gemäß den ESEF-Vorschriften und der EU-Nachhaltigkeitstaxonomie erstellen und dann ihre gemeldeten Nachhaltigkeitsinformationen gemäß einem in der ESRS-Verordnung festgelegten digitalen Kategorisierungssystem digital „kennzeichnen“ (oder ESG-Software verwenden, die Daten automatisch kennzeichnen und formatieren kann).

· Versicherung durch Dritte - Organisationen, die im Rahmen von ESRS berichten, müssen außerdem eine „begrenzte“ Zusicherung der von ihnen offengelegten Nachhaltigkeitsinformationen von einem neutralen, vertrauenswürdigen und erfahrenen Dritten einholen, der die Daten überprüft. Eine „eingeschränkte“ Prüfung ist weniger streng als eine Finanzprüfung, erfordert aber dennoch die Zusammenarbeit mit einer Partnerorganisation für Nachhaltigkeitsberichte.

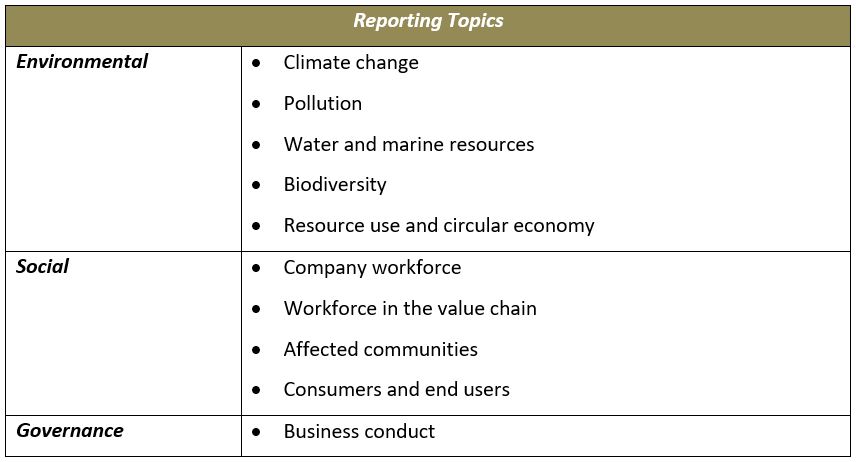

Unternehmen sollten über vier Berichtsbereiche und drei Berichtsebenen zu drei Themen berichten, wie unten angegeben:

Die ESRS sind ehrgeizig und hätten erhebliche Auswirkungen auf den Umfang, den Umfang und die Granularität der von Unternehmen zu sammelnden und offengelegten Nachhaltigkeitsinformationen. Svarmi empfiehlt, sich mit den vorgeschlagenen Berichtspflichten im Rahmen von ESRS vertraut zu machen und herauszufinden, was Sie melden müssten.

Unternehmen sollten eine vom Vorstand geleitete Führungsstruktur einrichten, um Auswirkungen, Risiken und Chancen zu identifizieren und eine Wesentlichkeitsbewertung durchzuführen, die nicht nur das berichtende Unternehmen, sondern auch seine vor- und nachgelagerte Wertschöpfungskette abdeckt. Es ist wichtig, die aktuellen Prozessverantwortlichen einzubeziehen und zu verstehen, wie die Informationen definiert, erfasst und gemeldet werden und wo Informationen nicht erfasst werden. Systeme, Prozesse und Kontrollen sollten relevante Inhaltsquellen identifizieren, um die Offenlegungsanforderungen zu erfüllen. ESRS wird eine große Initiative sein, es ist an der Zeit, frühzeitig zu planen.

Similar articles

Teilnahme an der COP15 — der Biodiversitätskonferenz der Vereinten Nationen

Svarmi schließt Pilotprojekt mit AB-InBev über 100 Beschleuniger ab